Занизили авансовые платежи по усн. Авансовые платежи по усн для ип. Когда следует уплачивать налог

Организациям и коммерсантам, работающим на упрощённой системе налогообложения (УСН), предписано на протяжении всего года делать в рамках этой системы определенные отчисления в бюджет. При этом точный объём выплат зависит от выбранного объекта налогообложения. В нашей статье мы рассмотрим, как рассчитать авансовый платеж по УСН .

Объект «Доходы минус расходы»

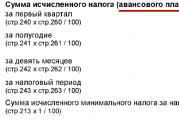

Сначала нужно определить конкретный размер (сумму) начисляемых авансовых платежей по УСН в течение года, а затем – итоговый налог. Это помогает правильно и быстро заполнить декларацию по «упрощенке».

Расчёт каждого авансового платежа – за 1-й квартал, полугодие, 9 месяцев – в общем виде проводят по следующей схеме:

|

Вот, как это выглядит в декларации:

Итоги вычислений приводят в соответствующих строках Раздела 2.2 декларации. Причем под каждой из них есть подсказка: какие именно простейшие математические манипуляции нужно провести и с показателями каких именно строк. Запутаться практически невозможно.

На втором этапе определяют суммы, необходимые к перечислению в бюджет по итогам отчётных периодов и года в целом. Их вносят уже в Раздел 1.2 декларации.

Для вычисления суммы авансового платежа к уплате в данном отчётном периоде следует: от суммы за этот период отнять размер аванса за предыдущий период.

Обратите внимание:

размер авансового платежа за 1-й квартал ни на что уменьшать не нужно, поскольку предваряющих его платежей не было.

Объект «Доходы»

Расчёт авансовых платежей только с доходов за 1-й квартал, полугодие и 9 месяцев делают следующим образом:

|

Более конкретные указания о том, как рассчитать авансовый платеж по УСН для объекта «доходы» всегда можно найти под строками Раздела 2.1.1 декларации.

Имейте в виду, что авансы и налог, которые следует перечислить в бюджет, уменьшают не только сами суммы авансовых платежей, которые были начислены в предыдущих отчётных периодах, но и:

- страховые взносы (в т. ч. коммерсанта за себя);

- пособия по временному недомоганию;

- взносы по договорам о добровольном личном страховании.

Есть особенность: когда перечисленные суммы пособий и взносов выплачивают организации либо ИП с работниками, уменьшение аванса/налога на сумму взноса/пособия в целом не может составлять более 1/2 суммы аванса.

Во второй ситуации – когда у ИП нет персонала – уменьшать авансы разрешено на всю сумму взносов, которые он делал «за себя». Разумеется, пособия по нетрудоспособности и отчисления по договорам страхования не влияют на сумму аванса вовсе.

Есть и четвёртый вариант – это торговый сбор, который был выплачен в рамках данного отчётного периода. Благодаря ему у всех плательщиков сбора аванс по УСН будет уменьшен на всю его сумму.

Обратите внимание: при уменьшении авансового платежа во внимание берут только фактически отчисленные суммы. То есть снижать его можно только постфактум.

Результаты по отчетным периодам считают по следующей формуле:

- АВАНС отч – сумма авансового платежа за данный отчётный период;

- (ВЗНОСЫ + ПОСОБИЯ) – сумма, уменьшающая авансовый платёж за данный отчётный период;

- АВАНС прошл – итоговая сумма авансового платежа по итогам предыдущего отчётного периода (кроме 1-го квартала).

Более точные указания относительно производимых вычислений можно найти на страницах Раздела 1.1 декларации УСН.

Когда перечислять в бюджет

По закону срок уплаты авансовых платежей по УСН – до 25-го числа включительно в том месяце, который идет за отчётным периодом. Таким образом, перечисление должно происходить в соответствии со следующим графиком:

КБК для проведения платежей

Например, для объекта УСН «доходы» КБК авансового платежа следующий:

182 1 05 01011 01 1000 110.

Если же объект «доходы минус расходы», то КБК:

182 1 05 01021 01 1000 110.

Если не внести аванс

Важно, что штраф за неуплату авансового платежа по УСН вообще не предусмотрен НК РФ. Вместо него будут только «капать» пени.

Еще один момент. Если на конец года размер итоговой суммы налога по УСН меньше всех начислений авансовых платежей, то пени за просроченные авансы подлежат пересчету и уменьшению.

УСН не зря называют «упрощенкой», ведь благодаря ей индивидуальным предпринимателям не нужно возиться с отчетностью каждый квартал. Ее сдают одновременно с уплатой налога – раз в год. Все остальное время достаточно вносить авансовые взносы . Рассмотрим подробнее такой вопрос, как сроки уплаты авансовых платежей по УСН в 2019 году для ИП.

Налог по УСН – как оплачивать

По статье 346.19 НКРФ в УСН различают налоговый период и отчетный.

Налоговый – это календарный год. По его окончании все налогоплательщики должны оплатить итоговую сумму налога и подать в инспекцию по налогам декларацию о доходах, расходах предприятия.

Отчетных периодов три – это первые 3 квартала:

- 3 месяца;

- 6 месяцев;

- 9 месяцев.

По каждому кварталу налогоплательщик, перешедший на «упрощенку», должен уплачивать авансовые платежи. Суммы этих взносов подсчитывает сам ИП, опираясь на книгу доходов/расходов. Подтверждать их правомерность не нужно.

Отчетность предоставляется один раз по завершении налогового периода, тогда-то контролеры налоговой инспекции и сверят на соответствие фактически внесенные налогоплательщиком суммы и рассчитанные уже в налоговой.

Если между ними не будет разницы, ИП может считаться полностью рассчитавшимся перед УФНС. Если же суммы не совпадут, придется доплатить выявленную задолженность.

Срок уплаты УСН для ИП в 2019 году

Сроки уплаты авансовых платежей по УСН в 2019 году для ИП, как и для юр. лиц, ориентированы на 25 число месяца, наступившего после каждого квартала . Окончательный расчет авансированию не подлежит.

По НК внести авансы по «упрощенке» необходимо до следующих дат:

- 25 апреля;

- 25 июля;

- 25 октября.

Но не всегда все так просто, ведь 25 число может совпасть с выходным днем. В таком случае крайняя дата, когда можно будет оплатить аванс, смещается на следующий ближайший рабочий день.

К примеру, если 25 июля совпадет с воскресеньем, то перечислить взнос за второй квартал можно будет до 26 июля включительно.

Итоговый налог индивидуальные предприниматели уплачивают до 30 апреля года, который следует за облагаемым по УСН . А юридические лица чуть раньше – до 31 марта. Даты, совпавшие с выходными днями, переносятся по тому же принципу, как и даты авансов.

В 2019 для налогоплательщиков, занимающихся индивидуальным предпринимательством, установлены следующие сроки оплаты налогов и авансовых платежей по УСН:

Итоговый расчет за 2019 год необходимо внести до 30 апреля 2020. До этого же дня следует подать годовую отчетность.

Реквизиты для оплаты налога по УСН

Все авансы и итоговый расчет нужно перечислять по реквизитам того налогового органа, который выдал бизнесмену свидетельство ОРГНИП. То есть там, где зарегистрирован ИП. Месторасположение объекта, в котором планируется или осуществляется деятельность, не имеет значения.

Производить оплату ИП должны в налоговые органы по месту регистрации. Не как юридические лица, которые вносят аванс через учреждения, расположенные там, где находится организация.

КБК для перечисления платежей по УСН

При переходе на «упрощенку» ИП предлагается выбор одного из двух объектов, по которому будет рассчитываться и уплачиваться налог, ꟷ «доходы» либо «доходы минус расходы». Для каждого установлена разная фиксированная ставка – 6% и 15% соответственно.

Сроки оплаты налога по УСН за 2019 год для ИП, как и для юр. лиц, не зависят от типа выбранного объекта. А вот КБК при внесении денежных средств следует указывать различное.

Срок подачи заявления на УСН

Сроки уплаты УСН в 2019 году для ИП не единственные, которых следует придерживаться. Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года . На это же время нужно планировать переход с одного объекта на другой.

Поэтому подать заявление в инспекцию необходимо до 31 декабря, и уже в новом году можно будет выплачивать налог по «упрощенке». Перейти на нее посреди года нельзя.

Если 31 декабря выходной, крайнюю дату для подачи прошения переносят по общим правилам. К примеру, в 2018 предновогодний день совпал с субботой, после тоже шли выходные праздничные дни, поэтому подавать заявление можно было до 9 января 2019.

В 2020 крайний срок также сдвинется, поскольку 31 декабря совпало с воскресеньем. Претендовать на одобрение заявления можно также до 9 января. Хотя лучше не затягивать и подать его еще до наступления новогодних праздников.

Авансовые платежи просрочены: последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню .

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

О сумме, которую необходимо уплатить для погашения просрочки бизнесмена проинформируют лишь после подачи годовой декларации и перерасчета всех денежных сумм. Пеня составляет одну трехсотую часть ставки рефинансирования банка Москвы.

Если факт неуплаты или недоплаты будет выявлен ИП самостоятельно, лучше поторопиться с погашением образовавшейся задолженности, поскольку чем меньше дней истечет после крайней даты, до которой следовало рассчитаться по авансу, тем меньше придется заплатить.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

Как рассчитать авансовый платеж по УСН? Этот вопрос ежеквартально интересует всех налогоплательщиков, применяющих упрощенную систему налогообложения. В данной статье будут рассмотрены все вопросы, связанные с исчислением и внесением этого платежа.

Что такое авансовый платеж по УСН и когда его нужно оплатить?

Налоговым периодом по УСН является год (п. 1 ст. 346.19 НК РФ). Однако для своевременного финансирования затрат государства целесообразно обеспечить более равномерное поступление денежных средств в бюджет. Поэтому НК РФ по налогам с годичным периодом предусматривает обязательную уплату авансовых платежей (далее — АП) в течение года. Такой порядок установлен и по УСН. В данном случае предусмотрена уплата АП каждый квартал, не позднее 25 числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). Определять, как рассчитывать авансовые платежи по УСН в каждом конкретном случае, нужно, руководствуясь особенностями объекта налогообложения (доходы 6% или прибыль 15%), выбранного налогоплательщиком при переходе на данный спецрежим.

Авансовые платежи при УСН «доходы минус расходы»

где Б — база, а Д и Р — доходы и расходы за отчетный период соответственно.

Затем нужно определить расчетную сумму авансовых платежей по УСН - доходы минус расходы (АПр), соответствующую налоговой базе:

АПр = Б − С,

где С — налоговая ставка.

На общих основаниях ставка для данного объекта налогообложения может принимать значения от 5% до 15% в зависимости от решения местных органов власти (п. 2 ст. 346.20 НК РФ).

В Республике Крым и городе Севастополе ставка может быть уменьшена до 3% в период 2017-2021 годов (п. 3 ст. 346.20 НК РФ).

Кроме того, до 2020 года для индивидуальных предпринимателей действуют так называемые налоговые каникулы. В тех субъектах РФ, где они введены (на сегодня — практически везде), впервые зарегистрированный ИП может в течение 2 лет применять ставку 0%. (п. 4 ст. 346.20 НК РФ). Данная льгота может быть применена только при условии, если ИП осуществляет производственную, социальную или научную деятельность либо оказывает бытовые услуги населению.

Если сумма АП определяется за первые 3 месяца года, то сумма к уплате равна расчетной:

Если же речь идет об АП за шесть или девять месяцев, то для определения суммы к уплате нужно из расчетного платежа вычесть суммы авансов, перечисленные за предыдущие периоды.

АПу = АПр − АПпр,

где АПпр — сумма уплаченных авансов за 3 и 6 месяцев.

Приведем пример того, как рассчитываются авансы при УСН - доходы минус расходы.

Пример

ООО «Старт» в 2017 году работает на УСН с объектом «доходы минус расходы».

За 9 месяцев 2017 года его доходы составили 800 000 руб., расходы — 600 000 руб.

Ставка по объекту «доходы минус расходы» в регионе, где зарегистрировано ООО «Старт», установлена в размере 15%.

Предприятие заплатило АП за 3 месяца в сумме 8000 руб. и за 6 месяцев — в сумме 10 000 руб. Определим сумму АП ООО «Старт», причитающуюся к уплате за 9 месяцев.

Налоговая база Б = 800 000 руб. − 600 000 руб. = 200 000 руб.

Расчетная сумма АПр = 200 000 руб. × 15% = 30 000 руб.

Сумма к уплате:

АПу = 30 000 руб. − 8000 руб. − 10 000 руб. = 12 000 руб.

Авансовые платежи при УСН «доходы»

Для того чтобы рассчитать авансовые платежи при УСН - доходы, сначала необходимо определить налоговую базу. Для данного объекта налогообложения она равняется сумме доходов налогоплательщика, определенной с учетом требований ст. 346.15 и 346.17 НК РФ:

Затем определяется сумма АП для данной налоговой базы:

АПр = Б × С,

АПр — расчетная сумма авансового платежа;

С — налоговая ставка.

Для объекта «доходы» налоговая ставка может составлять от 1% до 6% в зависимости от решения законодательных органов конкретного региона (п. 1 ст. 346.20 НК РФ).

Кроме того, для впервые зарегистрированных ИП до 2020 году существуют налоговые каникулы. В рамках каникул эти предприниматели, работающие в производственной, социальной или научной сфере либо оказывающие бытовые услуги населению, могут в течение двух лет использовать ставку 0%.

Не знаете свои права?

- Взносы на обязательное страхование. В данном случае учитываются как платежи за сотрудников, так и фиксированные взносы за себя для ИП, не имеющих наемных работников.

- Оплата больничных пособий за счет средств работодателя.

- Страховые взносы по договорам, заключенным в пользу работников на случай их нетрудоспособности.

- Уплаченный торговый сбор.

ВАЖНО! С помощью затрат, указанных в пп. 1-3, сумма АП по УСН может быть уменьшена не более чем на 50%. В случае если вычитается торговый сбор, такого ограничения нет. Также исключением являются ИП, не производящие выплаты физическим лицам и уплачивающие взносы за себя. Эти взносы тоже уменьшают сумму АП в полном объеме.

Формула и пример расчета авансового платежа при УСН 6%

Для определения суммы АП, подлежащей уплате, нужно из расчетной суммы вычесть перечисленные выше расходы и суммы АП за предыдущий период (периоды).

АПу = АПр − В − АПпр,

где В — сумма всех вычетов.

Пример

Индивидуальный предприниматель Иванов И. И., работающий в Москве, с 2017 года перешел на УСН, объект «доходы».

За 9 месяцев 2017 года его доход составил 4 млн руб.

Ставка по объекту «доходы» в Москве установлена в размере 6%.

Суммы взносов на обязательное страхование за 9 месяцев составили 150 000 руб., кроме того Иванов И. И. заплатил торговый сбор в сумме 80 000 руб.

Иванов И. И. заплатил АП за 3 месяца в сумме 10 000 руб. и за 6 месяцев в сумме 12 000 руб. Определим сумму АП предпринимателя, причитающуюся к уплате за 9 месяцев.

Налоговая база Б = 4 млн руб.

Расчетная сумма аванса Ар = 4 млн руб. × 6% = 240 000 руб.

Вычеты В = 240 000 руб. × 0,5 + 80 000 руб. = 200 000 руб.

Так как сумма уплаченных страховых взносов (150 000 руб.) составила более 50% расчетной суммы АП, то к вычету по данному виду расходов принимается только 120 000 руб. (240 000 руб. × 0,5).

Сумма к уплате:

АПу = 240 000 руб. − 200 000 руб. − 10 000 руб. − 12 000 руб. = 18 000 руб.

Является ли аванс доходом при УСН, а возврат аванса - расходом?

Одной из существенных особенностей, отличающих УСН от обычной системы налогообложения, является признание доходов по кассовому методу, то есть по факту поступления денег на счет или в кассу налогоплательщика.

В этой связи часто возникает вопрос, является ли аванс доходом при УСН.

С одной стороны, аванс прямо не упоминается в ст. 346.15 и 346.17 НК РФ, посвященных признанию доходов при УСН. В п. 1 ст. 346.17 использована формулировка «Поступление денежных средств». С другой стороны, аванс — в отличие, например, от задатка — не упомянут и в перечне доходов, не включаемых в налоговую базу при кассовом методе (ст. 251 НК РФ). Кроме того, аванс является точно таким же поступлением денежных средств, как и последующая оплата.

Позиция контролирующих органов такова: авансы при УСН формируют базу того налогового (отчетного) периода, в котором они получены. Она отражена, например, в письме Минфина РФ от 06.07.2012 № 03-11-11/204.

Что же касается возврата авансов, то в п. 1 ст. 346.17 НК РФ указано, что возврат аванса при УСН - доходы минус расходы уменьшает базу того налогового (отчетного) периода, в котором он произведен.

Таким образом, чтобы избежать споров с налоговыми органами и судебных разбирательств, лучше включать авансы в налоговую базу того периода, когда они получены.

Порядок расчета пени от авансов при УСН, если авансовый платеж уплачен меньше, чем необходимо

Допустим, налогоплательщик решил не исчислять налог с полученной предоплаты или просто ошибочно определил налоговую базу. Что делать, если авансовый платеж по УСН уплачен меньше, чем необходимо? Какими последствиями это грозит налогоплательщику?

В первую очередь нужно сразу после выявления ошибки доплатить необходимую сумму налога в бюджет.

НК РФ предусматривает два вида финансовых санкций за нарушение сроков уплаты налогов — штрафы и пени. Так как наложение штрафа предусмотрено за неуплату именно налога (п. 1 ст. 122 НК РФ), то за просрочку уплаты авансовых платежей штраф не взимается.

Что же касается пени, то их начисление за несвоевременную уплату в бюджет авансов по налогу кодексом предусмотрено (п. 3 ст. 58 НК РФ).

Порядок расчета пени от авансов при УСН (как и для любого другого налога) приведен в п. 4 ст. 75 НК РФ. Сумма пени для физических лиц рассчитывается как процент от неуплаченной суммы, равный 1/300 действующей ставки рефинансирования ЦБ РФ, за каждый календарный день просрочки.

Для юридических лиц пени при просрочке до 30 дней начисляются по ставке, аналогичной ставке для физических лиц. Изменения, внесенные подп. «б» ст. 1 и п. 9 ст. 13 закона «О внесении изменений…» от 30.11.2016 № 401-ФЗ, с 01.10.2017 устанавливают иной порядок расчета пеней для юрлиц, начиная с 31-го дня просрочки: ставка пени повышается вдвое — до 1/150 ставки рефинансирования ЦБ РФ в день.

Пример расчета пени по УСН

ООО «Финиш» работает на УСН, объект «доходы». По итогам 6 месяцев 2017 года предприятие не признало в качестве дохода полученные авансы в сумме 900 000 руб. и не начислило налог. Затем ошибка была исправлена и недостающая сумма АП перечислена в бюджет 14.09.2017. Ставка по объекту «доходы» в регионе, где зарегистрировано предприятие, установлена в размере 5%. Рассчитаем сумму пени, которую должно заплатить ООО «Финиш».

Период, за который начисляются пени, начинается со дня, следующего за установленным днем уплаты налога (п. 3 ст. 75 НК РФ) и заканчивается днем, предшествующим дню фактического перечисления налога в бюджет (письмо Минфина от 05.07.2016 № 03-02-07/39318).

В данном случае — это период с 26.07.2017 до 13.09.2017, его продолжительность — 50 календарных дней. В этот период действовала ставка рефинансирования ЦБ РФ в размере 9% годовых.

Сумма несвоевременно уплаченного АП составит:

АПн = 900 000 руб. × 5% = 45 000 руб.

Сумма пени за 50 дней просрочки:

П1 = 45 000 руб. × (9% / 300) × 50 дней = 675 руб.

Ставка пени 1/150 от ставки рефинансирования ЦБ, начиная с 31-го дня просрочки, в данном случае неприменима, так как недоимка была уплачена до 01.10.2017.

Оплатить авансовый платеж в налоговую по УСН необходимо один раз в квартал, не позднее 25-го числа месяца, следующего за отчетным периодом. Эти платежи рассчитываются нарастающим итогом с начала года, при этом суммы, уплаченные за предыдущие периоды, вычитаются.

УСН: нюансы расчета авансовых платежей для ИП и ООО

Упрощенную систему налогообложения (УСН) применяют многие организации и ИП. Все знают, что декларацию по УСН сдают один раз в год. Но не все помнят о порядке уплаты авансовых платежей, ошибочно считая, что налог также платится лишь по окончании налогового периода. Есть и такие налогоплательщики, которые осознанно не уплачивают авансовые платежи, так как считают процесс расчета долгим и непростым. В свою очередь нарушение сроков уплаты влечет за собой начисление пени. В этой статье еще раз уточним правила расчета и уплаты авансовых платежей и годового налога по УСН. На примерах покажем, что расчет авансовых платежей не отнимет много времени и сэкономит ваши деньги.

Упрощенной системе налогообложения посвящена глава 26.2 Налогового кодекса. Отчетными периодами для плательщиков УСН признаются первый квартал, полугодие и 9 месяцев календарного года, налоговым - календарный год.

Перечислить авансовый платеж по УСН в бюджет нужно не позднее 25 числа месяца, который следует за кварталом (п. 7 ст. 346.21 НК РФ). В течение года налогоплательщики при наличии доходов от ведения деятельности должны заплатить три авансовых платежа: за I квартал - до 25 апреля включительно; за полугодие - до 25 июля включительно и за 9 месяцев - до 25 октября включительно.

По итогам года уплачивается налог по УСН за вычетом ранее уплаченных авансов. Налог рассчитывается нарастающим итогом. Срок уплаты годового налога соответствует срокам представления декларации по УСН : организации должны перечислить годовой платеж не позднее 31 марта, ИП - не позднее 30 апреля.

Авансовые платежи и налог по УСН перечисляются в полных рублях без копеек.

Пример расчета . Налог по УСН за год составил 100 000 рублей. В I квартале дохода не было, авансы не платились. За полугодие аванс составил 15 000 рублей, за 9 месяцев - 25 000 рублей. По итогам года нужно заплатить 60 000 рублей (100 000 - 15 000 - 25 000).

Объект налогообложения - доходы

Налоговая ставка : 6 %.

Налоговая база : доходы, перечисленные в ст. 346.15 НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 ст. 346.21 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 ст. 3 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям.

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 ст. 346.21 НК РФ) - 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000: 2). Получается к уплате 5000 рублей налога (10 000 - 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 - 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание . Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов. Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

: Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в ст. 346.15 НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП - 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) - 400 000 рублей

Авансовый платеж составит 1739 рублей (24 000 - 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) - 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 - 22 261 - 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Доходы ИП (нарастающим итогом) - 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 - 22 261 - 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Объект налогообложения - доходы минус расходы

Как уменьшить налоговую базу . Чтобы снизить налогооблагаемую базу, сохраняйте все документы, которые подтверждают расходы. Кроме этого, расходы должны быть экономически обоснованными и оплаченными (п. 2 ст. 346.17 НК РФ). К затратам можно отнести только те расходы, которые поименованы в ст. 346.16 НК РФ.

Уменьшить налоговую базу можно на сумму убытка, полученного по итогам предыдущих налоговых периодов (п. 7 ст. 346.18 НК РФ).

Важно! ИП может включать в расходы не только страховые взносы, уплаченные за наемных работников, но и фиксированный платеж, уплаченный за себя (п. 7 ст. 346.16 НК РФ, письмо Минфина РФ от 29.04.2013 № 03-11-11/15001).

Формула расчета налога и авансового платежа : (Доходы минус расходы) умножить на 15 % (либо другая ставка, установленная субъектом) минус ранее уплаченные авансовые платежи.

Пример расчета. Для примера возьмембазовую налоговую ставку, которая равна 15 %.

I квартал

Доходы - 300 000 рублей

Учитываемые расходы - 50 000 рублей

Авансовый платеж составит 37 500 рублей ((300 000 - 50 000) х 15 %)

I полугодие

Доходы (нарастающим итогом) - 400 000 рублей

Учитываемые расходы (нарастающим итогом) - 100 000 рублей

Авансовый платеж составит 7 500 рублей ((400 000 - 100 000) х 15 % - 37 500)

9 месяцев

Доходы (нарастающим итогом) - 400 000 рублей (в III квартале доходов не было)

Учитываемые расходы (нарастающим итогом) - 120 000 рублей

Авансовый платеж будет равен 0 ((400 000 - 120 000) х 15 % - 37 500 - 7500). С учетом предыдущих авансовых платежей получилась переплата, поэтому за 9 месяцев в бюджет ничего платить не нужно.

Доходы (нарастающим итогом) - 500 000 рублей

Учитываемые расходы (нарастающим итогом) - 150 000 рублей

Налог составит 7 500 рублей ((500 000 - 150 000) х 15 % - 37 500 - 7500)

Рассчитаем минимальный налог - 1 % от доходов (п. 6 ст. 346.18 НК РФ).

500 000 х 1 % = 5000 рублей. За год было уплачено 52 500 рублей (37 500 + 7500 + 7500).

52 500 > 5000, следовательно, минимальный налог платить не надо.

Обратите внимание . При уплате авансовых платежей позже установленных сроков начисляются пени в порядке, предусмотренном ст. 75 НК РФ (письмо Минфина РФ от 24.02.2015 № 03-11-06/2/9012).

Эксперт сервиса Норматив

Рогачева Е.А.

Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

- налоговым периодом считается календарный год;

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы.

Бесплатная консультация по налогам ООО

Сроки уплаты налога УСН в 2019 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2019 году:

Примечание : если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6% . Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

- Индивидуальные предприниматели и организации с работниками , могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50% ). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее :

- 1 января по 31 марта – за 1 квартал ;

- 1 апреля по 30 июня за полугодие – за полугодие (2 квартал) ;

- 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал) ;

- 1 октября по 31 декабря – за год .

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог ) = Налоговая база (сумма доходов нарастающим итогом) * 6% – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период нарастающим итогом | Страховые взносы ИП (за себя) нарастающим итогом |

|---|---|---|---|---|

| Январь | 150 000 | Первый квартал | 540 000 | 9 059,5 |

| Февраль | 210 000 | |||

| Март | 180 000 | |||

| Апрель | 170 000 | Полугодие | 1 160 000 | 18 119 |

| Май | 250 000 | |||

| Июнь | 200 000 | |||

| Июль | 260 000 | 9 месяцев | 1 860 000 | 27 178,5 |

| Август | 210 000 | |||

| Сентябрь | 230 000 | |||

| Октябрь | 240 000 | Год | 2 680 000 | 36 238 |

| Ноябрь | 300 000 | |||

| Декабрь | 280 000 |

- 6% (540 000 * 6% ), т.е. 32 400 .

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 9 059,5 .

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 9 059,5 ), т.е. 23 340 . Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6% ), т.е. 69 600 .

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (18 119 + 23 340 ), т.е. 41 459 .

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 41 459 ), т.е. 28 141 . Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

УСН «Доходы минус расходы»

- Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

- При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год. Например, в 2019 году организация получила убыток 500 000 руб. (доход составил 500 000 руб., расход 1 000 000 руб., соответственно убыток – 500 000 руб.), Несмотря на убыток, организация по итогам года заплатила минимальный налог в размере 5 000 руб. (1% от 500 000 руб.). При расчете налога за 2020 год она сможет учесть полученный в 2019 году убыток в размере 500 000 руб. и разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке (при расчете в общем порядке налог составил 0 руб., так как отсутствовала налоговая база) в размере 5 000 руб. (5 000 – 0). При этом, обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал. Например, при расчете аванса за 1 квартал 2019 года нельзя будет учесть убыток, полученный в 2018 году и разницу, между минимальный налогом и налогом, рассчитанным в общем порядке.

- Умножить полученный результат на ставку 15% (в некоторых субъектах установлена льготная ставка от 5% до 15%).

- Вычесть уже уплаченные за текущий год авансовые платежи.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог ) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х 15% (зависит от региона)) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – авансовые платежи за 1 квартал, полугодие и 9 месяцев .

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15% ), т.е. 39 000 .

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15% ), т.е. 85 500 .

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000 ), т.е. за первое полугодие авансовый платеж равен 46 500 .

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Частые вопросы по авансовым платежам

Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам:

Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале?

Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН. Если организация или ИП зарегистрированы, допустим в 2 квартале, за 1 квартал аванс не рассчитывается и не уплачивается.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода?

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса.

Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года